Estimado colaborador:

El inicio del año ha traído consigo la aprobación por parte del Congreso de los Diputados, con una amplía mayoría, el Real Decreto Ley 06/2023 por el que se modifica la Ley 49/2002 reguladora del Régimen jurídico de las entidades sin fines lucrativos e incentivos fiscales al mecenazgo.

La Reforma de la Ley 49/2022, es una demanda que las entidades sin fines lucrativos veníamos demandando desde hace muchos años dada la importancia que los colaboradores tienen en este tipo de entidades por lo que consideramos de justicia que la propia Ley reconozca y tenga en más consideración la figura del colaborador incluyendo nuevos incentivos fiscales y actualizando los existentes con la finalidad de fomentar el mecenazgo y nuevas formas de colaboración.

Otros de los motivos por los que se ha llevado a cabo la aprobación del RD 06/2023 por el que se modifica la Ley 49/2002 tiene la finalidad de equipararnos con los restantes Estados que formamos la Unión Europea poniendo fin a la discriminación que España venía sufriendo en lo que respecta a los incentivos fiscales al Mecenazgo. Por todo ello, hoy celebramos que ¡AYUDAR CUESTA UN POCO MENOS! Y que las modificaciones incluidas en la propia Ley, mejoran los incentivos para aquellas personas que, como tú, quieren colaborar en la consecución de un mundo más justo, sostenible y humano a través de acciones como esta.

A continuación, indicamos los nuevos incentivos fiscales que anteriormente hemos indicado y que están vigentes desde el 1 de Enero del año 2024 para todas aquellas donaciones y/o colaboraciones realizadas a partir de la fecha y que serán de aplicación en la Declaración del Impuesto de la Renta de las Personas Físicas / Impuesto de Sociedades (personas jurídicas) a presentar durante el ejercicio fiscal 2025.

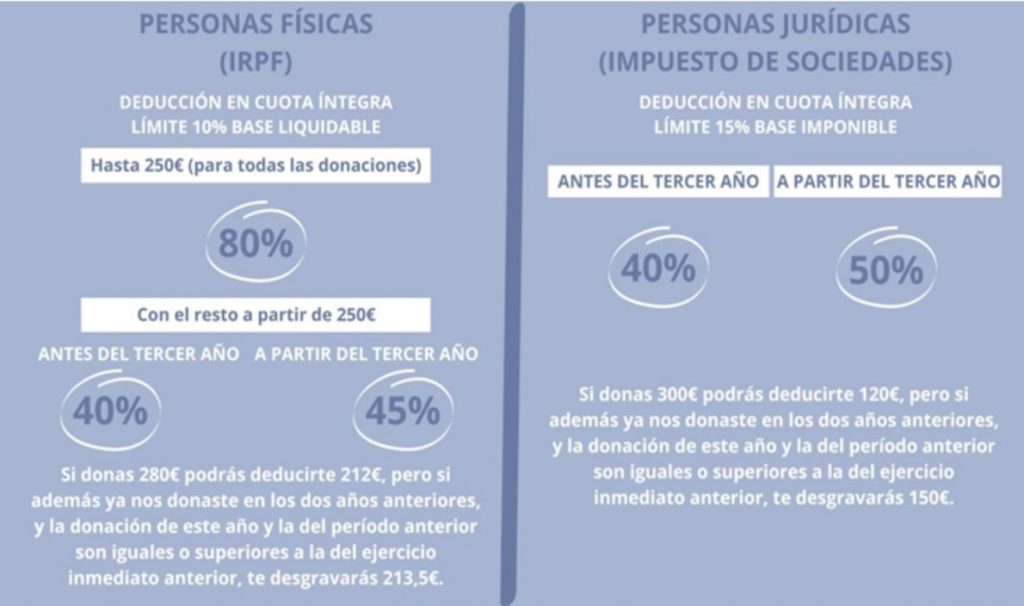

La propia Ley ya hace la distinción si el colaborador es Persona Jurídica o persona física.

A. Si eres una persona física, los incentivos fiscales de aplicación son:

1.- Derecho a deducción del 80% de los primeros 250,00 euros. El resto se aplicaría un porcentaje de deducción del 40%

- Si en los dos ejercicios inmediatamente anteriores has realizado donaciones a la misma entidad por importe igual o superior la deducción se incrementará en 5 puntos pasando del 40% al 45%.

B. Si eres una persona jurídica, los incentivos fiscales de aplicación son:

1.- Deducción de un 40% del importe donado de aplicación en el Impuesto de sociedades.

- Si en los dos ejercicios inmediatamente anteriores has realizado donaciones a la misma entidad por importe igual o superior la deducción se incrementará en 10 puntos pasando del 40% al 50%.

Además, se crea la fórmula del convenio de colaboración empresarial (donación dineraria o en especie de una empresa a un proyecto a cambio de visibilidad o publicidad de la colaboración) que puede resultar muy interesante para las áreas de RSC o Responsabilidad Social Empresarial puesto que la aportación donada podría ser 100% deducible en el Impuesto sobre Sociedades y además estaría contribuyendo a un impacto positivo a la sociedad